임대를 준 아랫집에서 누수가 발생했다. 물이 고여있었고 깨진 방수층으로 아랫집에 거실천장과 벽에 곰팡이를 만들었고 물이 뚝뚝 떨어지는 사태까지 벌어지게 되었다.

목차

언제 발생할지 모르는 누수

집을 매수하는 것만 해보았지 이런일이 발생한 것이라고는 생각도 하지 못했다. 누수 발생으로 3층과 2층에 피해를 주었고 특히 많은 피해를 준것은 아래집이었다. 이곳은 내가 살고있는 곳과 거리가 멀어서 당장 달려갈수가 없었고 전화와 문자로 피해상황에 대해서 보고 듣것밖에 없었다.

당연히 초보 투자자로서 보험은 가입이 되어있지 않았다. 내가 가입한 운전자 보험에 일생생활배상책임보험으로 처리를 하려고 했으나 내가 가입한 일상생활배상책임 보험은 내 명의의 집이야 하며, 다른집에 피해를 주었을때 보상이 가능하다. 운전자 보험에서 특약으로 많이 가입이 되어있지만 이 보험으로 처리를 하려면 실거주 1주택자만 가능하다.

따라서 다주택자가 되었다면 보험으로 임대인 배상책임보험을 꼭 가입을 해야한다. 예를 들어서 500만원 중고차를 구매 하더라도 보험가입을 하게된다. 하다못해 아이폰 이나 갤럭시를 구입할때 보험을 가입하는 경우가 있는데 아파트를 여러채 사면서 보험을 가입 안한다는것은 위험할수도 있겠다는 생각이 든다.

공사한 비용 정리

이번일을 겪으면서 약 800만원 이상의 비용 지출을 하게 되었다. 3층에는 베란다 방수공사, 베란다 타일공사가 진행이 되었다. 그리고 2층에는 거실 천장을 모두 뜯어내고 새로 목공작업, 단열재, 도배를 진행하였다. 두군데 모두 살고있는 상태에서 진행된 공사라 공실에서 공사를 하는것보다 난이도가 높았고 에어컨을 해체, 설치를 하면서 비용이 더 발생되었다.

또한 공사를 하면서 2층에서는 거주하는 환경이 안좋았을것이며 냄새로 많은 고생을 했을것이다. 감정의 비용은 계산할수없겠지만 어쨌든 800만원 이상의 비용으로 2층, 3층을 수리하는 비용이 발생되었다.

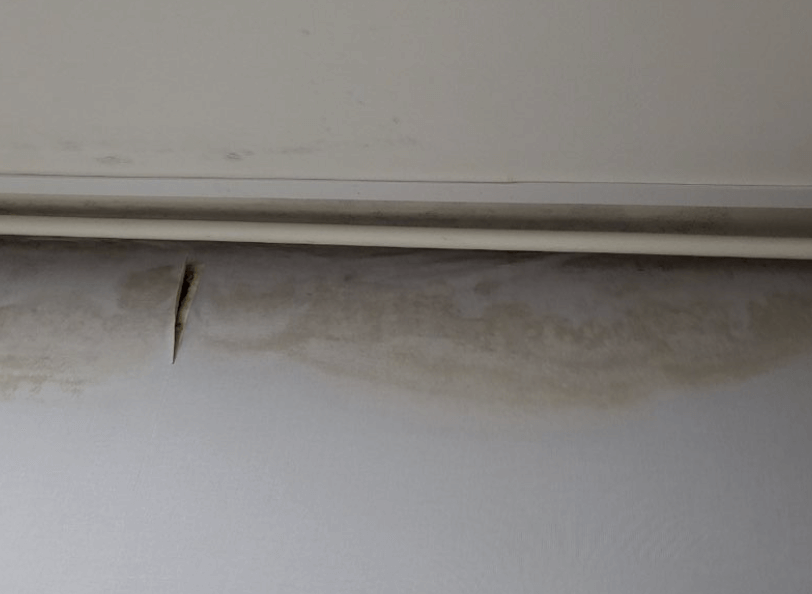

누수를 찾는 시간

비용이 발생되어 생각지 못한 자금이 나가게 되는것도 마음이 아팠지만 누수를 찾느라 걸렸던 시간들이 꽤 길었다. 원인을 찾는 시간이 길어지면 길어질수록 비용이 더 발생한다. 빨리 발생 하였다면 2층의 목공작업을 하지 않았을지도 모른다.

누수가 발생하면서 아파트 관리소에서도 다녀갔지만 큰 해답을 찾지 못했다. 그러다 주변에서 잘 찾는 업체를 찾으면서 원인이 파악 되었다. 원인은 베란다 배수관 옆에 깨진 방수층이 원인이었다.

사실 그 집은 모두 인테리어가 되어있는 집이었지만 베란다만 공사가 안되어있는 집이었다. 그래서 비용을 지출 하면서 하지 못했던 베란다 공사를 이제야 한다고 생각했다.

찾는 시간이 거의 1달 이상을 넘긴것 같았다. 관리소에 문의 하여도 시간약속을 잡아야했고 찾았다고 해도 짧게는 1주일을 그냥 기다려봐야하는 시간도 있었다. 이러한 시간이 길어지면 길어질수록 윗집과 아랫집에서 불만은 심해지고 쉽게 해결될것 같았던 문제가 점점 뒤죽박죽 어려워지고 감정이 격해지는것을 느꼈다.

바로 가입한 임대인 배상책임보험

현재는 원인을 찾았고 3층 베란다를 먼저 공사를 진행하고, 2층의 수리를 진행했다. 누수를 찾고나서는 금방 해결이 되었다. 그리고 이번일을 겪고 나서 바로 임대인 배상책임보험에 가입하였다.

주택 노후 기간에 따라서 가입이 안되는 보험사도 있었다. 내가 가진 주택을은 모두 15년식을 넘겼고 가장 나이가 많은 아파트는 27년차도 있다. 가입할수있는 보험은 삼성화재에서 가입 하였고 상품명은 아래와 같다.

상품명 : 무배당 삼성화재 가정종합보험 슬기로운 가정생활(2204.2

이 보험에 가입하면서 특약으로 가지고 있었던 아파트 개인물건을 보험대상에 추가하였다. 보험 가입시 간단한 체크리스트가 있는데 가입전에 공사한 이력, 누수발생 이력 등을 넣어야한다. 그리고 전용면적, 공급면적도 넣었다. 면적에 따라, 년식에 따라서 금액이 계산되지만 20평대 기준으로 1물건당 1만원 정도의 보험료가 예상된다.

가지고 있었던 물건을 모두 엑셀로 정리하여 내 명의로된 물건, 와이프 명의로 된 물건을 모두 가입하였다. 누수 보험도 있겠지만 화재 보험도 가입이 되어있기 때문에 예상치못한 사고가 발생하더라도 보험에서 보장내역으로 커버를 할수있으면 큰 도움이 될것같다.

보험은 가입하고 나서 바로 보장을 받지 못한다. 90일이 경과 되어야 보장을 받을 수 있고 피해발생 원인에 따라서 보장이 될수도 있고 안될수도 있다. 그래서 보험을 가입하지 않는것은 너무 위험할것 같아서 앞으로 물건이 추가될때 마다 다시 가입한 보험을 수정할 생각이다.

- 약 1개의 물건당 1만원의 비용이 발생함

- 90일이 경과되어야 보장이 가능

- 누수 피해 원인에 따른 보장

- 누수 발생시 보험사와 중재가 가능 (비용에 대한 중재)

마치며

이러한 문제를 겪으며 대응에 대한 태도에 대해서 생각해보았다. 사람의 일이라는 것이 언제 어떻게 일어날지 모르는 일상으로 가득차있다. 문제에 대해서 낙담하거나 실망하면서 부정적으로 시간을 보내는것은 현명하지 못하다.

어쨌든 일어난 일은 해결하는것이 중요하다. 누수를 겪으며 다음에 있을 문제에 대해서 더욱 겸허히 문제를 받아들이고 미루려는 생각을 하지말아야겠다.

임차인들이 미리 알려주는 신호에 대해서 즉각 대응하는 습관과 어쨌든 해결될일이라 생각하면 아무것도 아니다.

도움되는 관련 글