원리금균등 상환방식과 원금균등 상환방식의 차이에 대해서 알아보자. 어떠한 상황 방식이 미래에 유리한 방법인지 알아보도록 하겠다.

원리금균등 원금균등 차이는 얼마나 더 빨리 갚느냐, 얼마나 늦게 갚느냐의 차이일 뿐이다.

목차

원리금균등 원금균등 차이 시뮬레이션

먼저 3억원 대출을 받을것이고 40년 상환으로 해볼것이다. 이자는 4%로 하겠다.

- 원리금균등대출 상환방식의 경우 매달 상환 금액 : 125만원

- 원금균등대출 상환 방식 : 1회차 162만원에서 매달 3천원씩 감소

아래 사진을 확인하면 된다. 아래 계산표는 대출이자계산기에서 진행하였다.

가장 큰 차이는 매달 갚아나가는 금액 차이

원리금 균등 방식은 처음에 대출금을 갚고자하는 금액을 40년간 고정으로 갚아 나가는 방식이다.

원금균등방식은 매번 동일한 상환원금을 갚아나가며 그에 따른 줄어든 잔액에 이자가 계산되어 점점 금액이 줄어드는 방식이다.

결론은 원리금 균등방식은 동일한 방식으로 일정하게 갚아나가는 방법이고, 원금균등은 조금씩 갚아나가는 금액이 줄어드는 방식이다.

여기서 우리가 생각해봐야하 할것은 대출을 빨리 갚을것인가를 생각해봐야 한다. 몇년전에 아파트를 분양받았을때 대출은 빨리 갚아야하는 존재라고만 생각했다.

그랬다면 나의 선택은 원금균등방식으로 빨리 갚아나가는 방식을 선택했을것이다. 하지만 지금의 나의 선택이라면 무조건 원리금 균등 방식으로 선택할 것이다.

예전에 나는 빨리 갚아버리는 선택을 했다면 지금은 최대한 늦게, 천천히, 적게 갚고 싶은 마음이다.

이유는 화폐의 가치는 점점 떨어진다. 1년차에 갚는 100만원과 10년차에 갚는 100만원에는 큰 차이가 있다. 시간이 지날수록 화폐의 가치는 계속 떨어지게 되어있다.

10년전의 100만원과 현재의 100만원은 아주 큰 차이가 있다. 여기서 강조하고 싶은것은 매달 얼마씩 갚아서 40년간 대출을 다 갚자는 뜻이 아니다.

평균적으로 한 주택에서 지내는 시간이 길어야 10년이다. 근데 40년 만기 대출을 받으면서 40년을 평생 그곳에서 살겠다는 뜻이 말이 된다고 생각되는가?

언제든 더 좋은 지역, 직장으로 인하여 새로운 지역, 좁은 평수에서 넓은 평수로 다시 옮길수있다. 정말 길어도 20년이면 다른곳으로 갈 가능성이 많다.

처음에 대출을 70%를 받았더라도 10년이 지나면 70%였던 부채는 화폐의 가치하락으로 70%에서 3~40% 수준으로 쪼그라들었을 것이다.

여기서 또 10년이 지나면 10~20% 수준으로 부채는 더 쪼그라 들것이다. 그렇다면 매달 갚아나가는 금액을 늘려서 빨리 갚아나가는것이 의미가 있는것인가에 대해서 생각해봐야 한다.

결론은 매달 상환하는 대출 금액을 최소한으로 두고 사고를 치지 않으며 근면성실하게 화폐가치가 하락하는것을 기다리는 것이다.

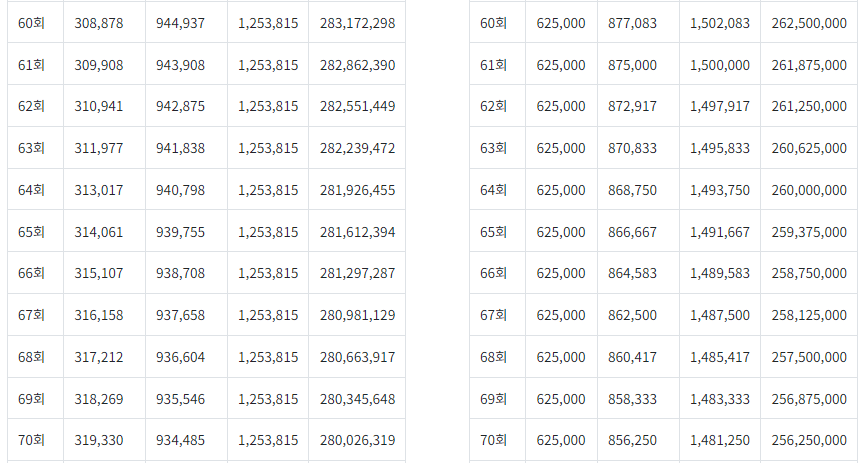

5년이 지났을 시점의 시뮬레이션

원리금 균등의 60회차의 대출잔액은 2억 8천만원, 원금균등은 2억 6천만원이다. 60회차면 대출을 받고 5년이나 지났을때이다.

2천만원을 더 갚았는지, 덜 갚았는지의 차이 일 뿐이다. 5년뒤의 2천만원의 가치는 그리 크지는 않을것 같다는 생각이다.

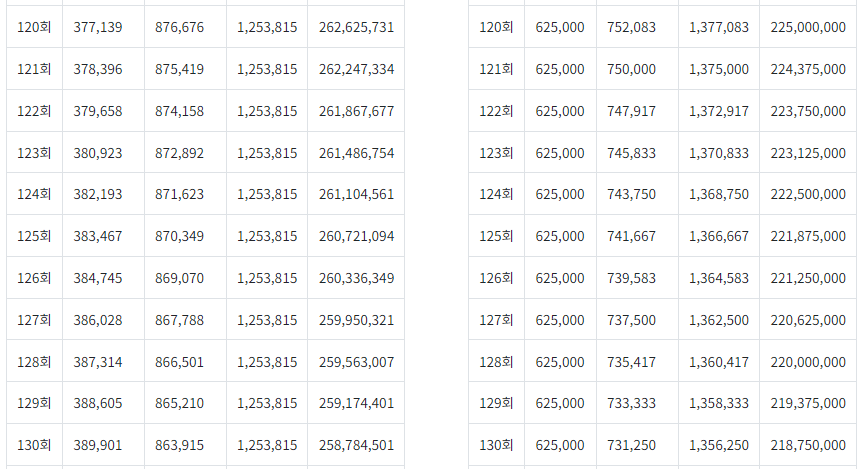

10년이 지났을 시점의 시뮬레이션

120회는 10년이 되었을때이다. 여전히 갚는 금액은 원리금균등이 저렴하다. 대출잔액은 3,700만원의 차이가 난다. 10년뒤에 아파트 가격이 어떻게 변했을까?

10년이 지났을 시점에 대출 잔액으로 미래를 결정하는데 큰 중요한 요인이 되지는 않을것 같다. 더 이곳에서 살것인가? 아니면 다른 지역으로 이사를 갈것인가?

더 중요하고 큰 결정이 기다릴것 같다.

결론

정말 자신이 빚이 없는 인생이 되어야겠다는 생각을 가지겠다면 원금균등 방식을 추천하겠지만 화폐의 가치는 계속 떨어지고 우리의 인생은 꽤 길지만 당장 2년뒤, 5년뒤에 어떻게 될지 모른다.

저축을 어느정도 하면서 매달 갚아나가는 담보대출 상환금을 줄이고 조금 여유있게 생활을 하면서 10년뒤에 어디로 갈지 잘 정하는것이 더 중요하다고 생각된다.

빠듯하게 생활비를 줄이는것도 좋겠지만 변수는 생기기 마련이다. 한달에 갚는 금액을 줄이면 대출 한도가 더 커지고 같은 상환금액에서 더 넓은 선택의 폭이 생길수가 있다.