주택담보대출 50년 만기 상품이 나온지 1달도 안되어서 1.2조나 대출이 풀렸다고 한다. 대출을 50년동안 갚으면 그집에서 평생 살아야 할까? 왜 만기는 길게 잡는것이 유리할까?

목차

주택담보대출 50년 만기 대출에 대해서

그동안 어떤 사람은 대출을 빨리 갚아버리는 것이 좋다고 하는 사람이 있고 누군가는 대출을 천천히 갚아야 한다고 하는 사람이 있다.

나도 예전에는 대출을 적게 받고 대출을 빨리 갚고 싶었다. 하지만 시간이 지날수록 대출을 최대한 많이 받고 죽기 직전까지 대출을 갚아 나가는 것이 현명하다는 것을 알게 되었다.

뉴스 기사에서 50년 만기 대출 상품이 불티나게 팔리는 이유를 알아보고 30년 만기 대출과 비교해보도록 하겠다.

대출은 빨리 갚지 않는 것이 좋다.

대출은 최대한 늦게 갚는 것이 좋다는 것을 꽤 많은 시간이 지나고서야 알게 되었다. 처음에 구매한 아파트는 대출도 적게 받았고, 상여금을 받으면 중도 상환으로 대출을 조금씩 갚기도 했다.

하지만 대출을 빨리 갚던지 늦게 갚던지 내가 갖고 있던 아파트는 대출만 잘 갚으면 된다. 또한 대한민국 평균적으로 아파트는 10년정도 소유한다고 한다.

따라서 30년 만기 상품을 가입을 하던, 50년 만기 상품을 가입하던, 10년이 지나면 보편적으로 그 아파트는 매도를 하게 되는 습성이 있다.

대출을 빨리 갚지 않는다면 매달 생활비를 조금 줄일수 있는 효과가 있고 평균 10년이라는 기간동안에 가장 적게 원리금을 갚아나가면서 생활을 하고 그 아파트를 처분하여 갈아탄다는 이야기가 되기도 한다.

50년 만기대출 VS 30년 만기 대출

50년 만기 대출과 30년 만기 대출은 이자의 총액에서 큰 차이가 있다. 하지만 대출을 정말로 50년 또는 30년을 갚는 일이란 있을수가 없다. 평균적으로 10년동안 주택을 보유한다.

10년 이내에 처분을 할 확률이 높다. 아무리 오랫동안 보유한다고 해도 20년이기 때문에 만기에 대한 기한은 큰 의미가 없다고 본다.

따라서 실질적으로 내가 얼마나 대출을 받을수가 있는지가 중요하다 그리고 한달에 대출을 얼마씩 상환할것인지에 대한 계획만 세운다면 오히려 50년 만기가 장점으로 보여진다.

50년 만기 대출의 장점

50년 만기 대출은 50년 동안 대출을 갚으라고 나온 상품이 아니다. 대출한도를 높이기 위해서 나온 상품이다. 어쨌든 50년을 평생 갚으라는 말은 아니라는 것이다.

- 총부채원리금상환비율(DSR)을 좀더 높게 받을수 있다.

- 대출 한도가 높아지기 때문에 좀 더 사고 싶은 아파트를 구매할 기회가 생긴다.

- 매달 납부해야하는 원리금(원금과 이자)가 30년 만기보다 낮다.

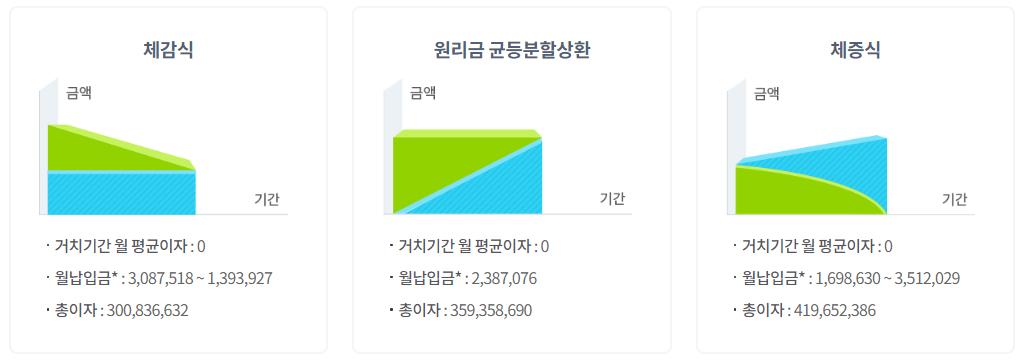

대출 시나리오

2개의 조건으로 대출 시나리오를 계산해보았다. 계산은 주택금융공사에서 진행하였다. 금리는 4%, 5억원을 30년과 50년으로 나누어서 계산해보았다.

그리고 원리금 균등상환방식으로 계산하였다.

- 50년 만기 : 1,928,535원

- 30년 만기 : 2,387,076원

한달동안 납부하는 금액의 차이가 약 45만원이나 차이가 난다. 45만원의 차이면 꽤 많은 금액이 될수있다. 관리비를 내고도 한참 남는 금액이 생기는 것이다.

마치며

50년 만기 상품에 몰리는 이유는 대출한도가 늘어나면 좀더 더 좋은 동네의 집을 살수있는 기회가 생긴다. 또한 매달 갚아나가는 원리금이 조금 줄어들기 때문에 대출에 대한 부담이 적어진다.

50년을 갚아나간다고 생각하는 것이 아니라 거주하는동안 은행에 월세를 내면서 화폐 가치 하락에 대한 방어를 한다고 생각하면 되는 것이다.

참고하면 좋은 글

댓글은 닫혔습니다.