특례보금자리론 대출의 체증식 상환방식 장점이 많은 대출이며 많은 사람들이 알지 못하는 대출이기도 하다.

목차

특례보금자리론 대출 체증식 상환방식 들어가기에 앞서서

2030의 나이라면 특례보금자리론 체증식 상환방식을 추천한다. 2030이라면 월소득의 높아질 가능성이 높고 대출을 받을때의 소득이 낮을 가능성이 높다.

따라서 체증식 상환 방식의 장점을 소개하려고 한다.

1. 체증식 상환 방식

체증식 상환 방식은 대출 상환 금액이 일정하게 증가되는 방식이다. 초기에는 적은 금액을 내고 시간이 지날수록 많은 금액을 납부하는 방식이다.

체증식은 모든 대출에 해당되는 것이 아니며, 보금자리론이나 특례보금자리론 같은 특수한 대출에서만 적용이 된다.

한국주택금융공사에서는 체증식 분할상환을 받을수있는 조건은 만 40세 미만 및 주택금융공사에서 사전심사한 경우에만 허용한다고 한다.

-> 쉽게 말해서 20대, 30대만 가능한 상환 방식이며 하고싶다고 할수있는 것이 아니다.

2. 체증식 상환 대출의 장점

나이 제한 및 한국주택금융공사의 심사에서 통과해야 체증식으로 상환이 가능하다. 상환 금액이 점점 늘어나는 구조는 여러가지 장점이 있다.

2. 1. 초기 납부금액의 부담 해소

30년 대출을 상환한다고 할때 처음 10년간 갚아야 할 금액은 다른 상환 방식보다 납부금액이 적다.

따라서 납부금액이 적다는 것은 대출 상환에 대한 부담을 줄여주고 많은 금액이 주거비로 빠져나가지 않도록 도와준다.

따라서 젋은 세대가 잡아둘수있는 금액대의 주택이라면 미리 잡아주고 미래의 주택이 우상향으로 주택을 매수하지 않았을때 내가 가진 자산을 헷지할수있다는 장점이 있다.

대한민국 40년 아파트 가격의 그래프는 우상향해왔다. 지역마다 차이가 있지만 서울, 수도권이라면 우상향할 가능성이 높아진다.

2. 2. 근로소득은 증가한다.

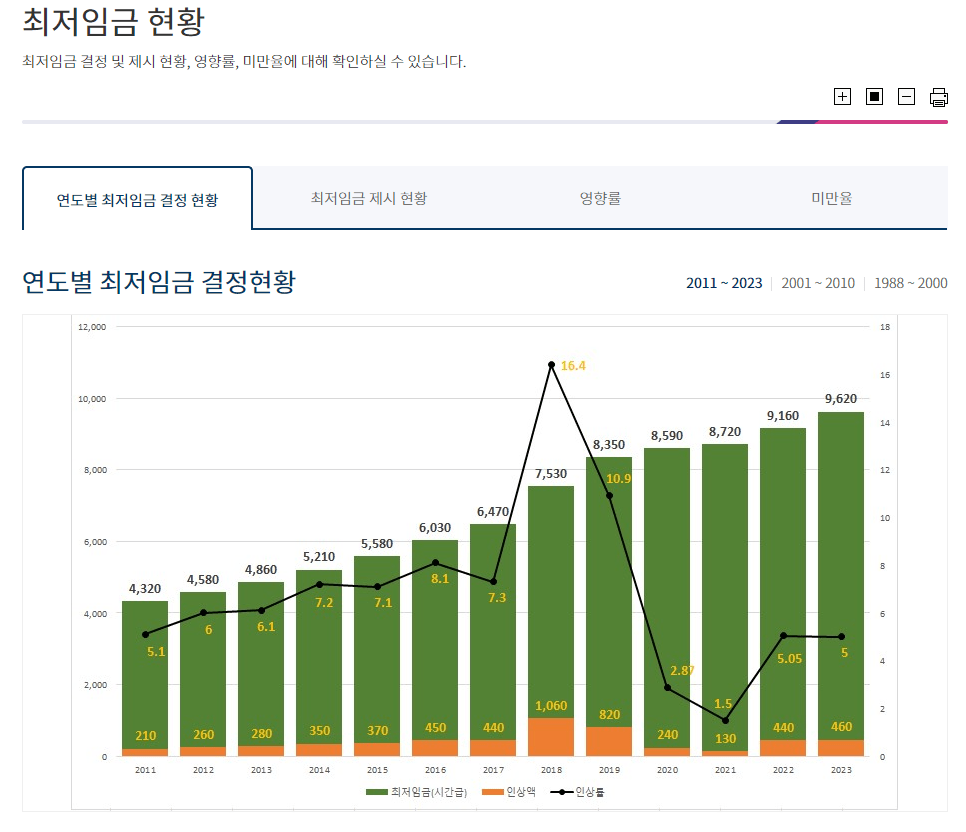

매년 최저임금은 조금씩 또는 많이 오른다. 2030의 월급도 안오른다고 하지만 조금씩 인상되고 있다.

최저임금위원회에서 매년 최저임금의 인상율을 공시하고 있다. 아래 사진은 해당 링크를 참고하기 바란다.

화폐의 가치가 점점 낮아지고 있고 소득도 계속 늘어나고 있다. 자장면의 값이 3,000원이었다면 다시 1,500원으로 돌아가지는 않는다.

화폐는 계속 발행되고 있기 때문에 화폐의 가치는 낮아지고 물가는 올라간다.

2.3. 상환금액에 대한 계획

점점 증가하는 상환금액은 매달 상환은 생활비를 조금씩 조이고 더욱 검소하게 만든다. 3억 대출을 일으켰을때 체증식 방식으로 상환한다면 매달 몇천원 정도의 금액이 조금씩 상승한다.

몇천원은 조금만 아끼면 충분히 갚아나갈수 있는 금액이며 점점 뜨거워지는 냄비에 있는것 처럼 강제로 저축하는 효과를 가져올수있다.

정해진 금액으로 30년간 갚아나간다면 여유 금액에 대해서 더욱 소비를 하게 되고 남는 돈으로 필요하지 않은 물건을 살수도 있다.

하지만 조금씩 금액이 늘어나기 때문에 오히려 절약과 강제 저축을 하게되는 긍정적인 효과를 만들수가 있다.

2.4. 절대로 처음 매수한 집에 계속 살지 않는다.

2030의 젋은 시절에 매수한 집에는 정말 길게 살아도 10년이라고 생각한다. 알짜 집이라면 한자리에서 오래 살수도 있지만 보통은 조금씩 더 좋은 지역으로 옮기게 될것이다.

하고 싶은 말은 절대로 30년 만기 대출을 30년 내내 갚지 않을것이다. 어떻게 평생 처음 매수한 집에 살까?

짧으면 2~3년이고, 5년 또는 10년 내에는 분명히 그집을 매도하고 다른집으로 이사를 갈 확률이 높다.

그렇다면 30년 대출을 다 갚는것이 아니라 미리 잡아둔 집을 이용하여 나중에 이사를 갈때 사용하는 것이다.

3. 월세에서 전세 그리고 매매로

전세 가격과 월세 가격은 주변에 영향을 많이 받는다. 매매 역시 그렇지만 급격한 금리 변화에 따라, 주변 주택의 공급에 따라서 월세 가격과 전세 가격의 변동이 있을수있다.

임차인 입장에서 가격 변동은 좋지 않다. 전세 가격이 급격하게 하락하면 위험요인이 생길수있다.

월세가 급격하게 올라간다면 그또한 위험한 요인이 될수있다. 2년뒤 월세를 올려주거나 다른 지역 또는 좁은 주택으로 이사를 가야한다.

이사를 쉽게 갈수있는 것도 아니다. 올라간 월세는 다른 주변 지역도 비슷하게 올라간다.

전세는 집주인 좋은일이며, 월세는 버리는 돈이다. 그럴거면 집을 사는것이 낫지 않을까? 집값이 내리더라도 내집이기 때문에 그냥 살면된다.

적어도 대한민국은 은행에서 찾아와서 떨어진 집값에 대해서 대출을 갚으라고 나가라고 하지는 않는다.

4. 생애 첫주택 구매시 80% 대출

2023년 윤정부는 주택을 매수하기를 은근히 도와주고 있다. 대출도 풀어주고 특례보금자리론도 만들어주었다. 대한민국의 자산의 70% 이상이 부동산에 있다.

나라를 살리려면 어쩔수없이 부동산을 살려야한다. 잠깐 하락하더라도 다시 제자리를 찾게 되어있다.

지금은 사야할때가 맞다. 타이밍을 잴 필요가 없다고 생각한다. 생애 첫 주택을 구매하면 80%까지 대출이 나온다. 대출을 최대한 받아서 여력이 된다면 조금 갚아도 괜찮다.

중도상환 수수료가 없기 때문에 대출이 너무 많다면 일단 받아두고 갚아나가면 된다.

사실 예전 박근혜 정부에서 ‘빚내서 집사라’ 라고 한말이 사실이기도 했다. 보수정권에서 집을사서 진보정권에서 팔면(?) 되는것이기도 하다.

5. 마치며

체증식 상환 방식은 점차 늘어나는 구조이기 때문에 미래의 돈을 잠시 가져다가 내 자산의 증식으로 사용하는데 장점이 많은 방식이다.

따라서 체증식 상환 방식이 가능하다면 무조건 받는것이 좋다고 생각한다.

단 금리는 고정금리를 해야한다.