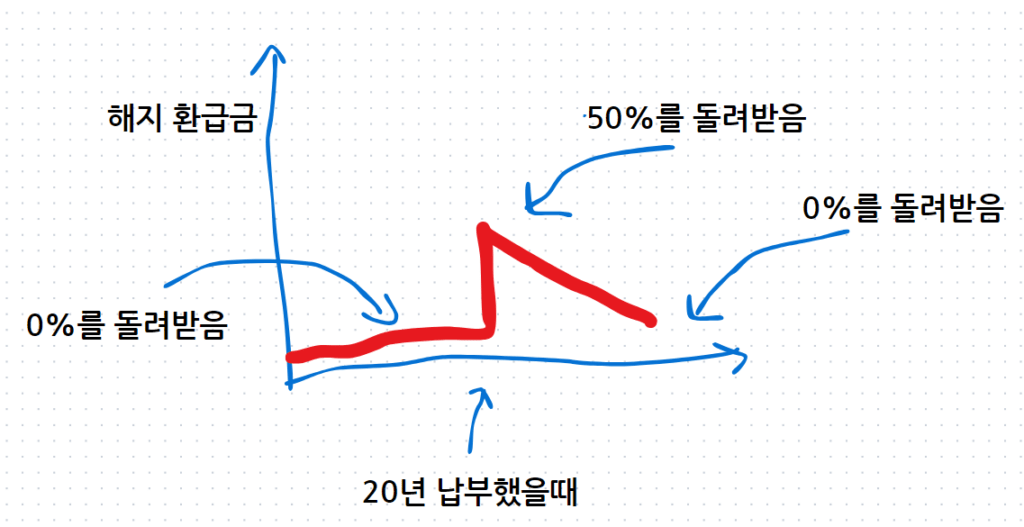

해약환급금 미지급형 납입후 50%의 조건에 대해서 알아보겠다. 이는 납부를 마쳤을때 기준으로 50%가 지급이 되고 점점 0%로 수렴한다.

이 조건은 보통 가입하는 암보험의 경우에 달리는 조항이다. 보험료를 조금 줄이기 위한 방식이다.

목차

해약환급금 미지급형이란?

해약환급금은 미지급형이라는 말은 보험을 가입해서 유지를 해오다가 중간에 해지를 했을때 환급금이 전혀 없다는 뜻이다.

그래서 소멸성 보험이라고 봐야하는것이다. 소멸성 보험은 만기 보장성 보험보다는 보험료가 저렴하다.

해지를 했을때 보험사에서 돌려줄 돈이 전혀 없기 때문에 20% 정도가 저렴하다는 장점이 있다.

그런데 해지를 해버리고 해약환급금이 하나도 없다면 가입자에게 부담을 줄수가 있다.

암보험을 가입했는데 20년을 납부를 했다. 그랬는데 갑자기 목돈이 필요한 경우에는 내가 가입했던 암보험을 해지를 했을때 아무것도 돌려 받을게 없다면 허무할수가 있다.

그래서 해약환급금 미지급형 납입후 50%라는 옵션이 생겼다.

만약 납부를 다하고 해지를 해서 돌려받을땐?

이 옵션은 20년납/90세 만기를 예를 들어보자면 20년동안 납부를 했을때 여기서 50%를 돌려받을수있다는 것이다.

10만원/월 보험료라고 한다면 20년의 경우에는 (10만원/월12개월20년=2,400만원)

2,400만원의 절받을 받을수 있다는 뜻이다. 그러니깐 쉽게 말해서 30세에 보험을 가입을 했다. 그랬는데 50세에 목돈이 필요해서 2,400만원의 절반인 1,200만원을 돌려받으면서 보험이 해지가 되는것이다.

그래서 사실상 해약환급금 미지급형이라고 봐야겠다. 사실 보험을 가입할때의 생각은 암보험을 가입하여 혹시나 암이 발생되었을때 보험료를 받기 위해서 가입을 한것이다.

20년이 되기전에는 해지했을때 전혀 돌려받을수가 없고, 20년을 납부했을때 50%를 돌려받을수 있으며 시간이 지날수록 0%로 수렴한다.

보험료의 적정금액

그런데 1,200만원을 받기 위해서 해지를 한다면 너무나 아까운일이 아닌가. 90세까지 보장을 받을수있는데 보장의 기회도 날아가는 것이다.

그래서 암보험을 가입할때에는 신중히 가입하는것이 좋다. 내가 생각하는 암보험 가입 요령은 부담되지 않아야 한다고 생각된다.

보험을 든든하게(비싸게) 가입하면 당연히 나쁠게 없다. 하지만 오랫동안 건강하게 살기 위해서 보험을 가입하는것이고, 혹시 암이 걸려서 생업이 잠시 멈추었을때 생활비를 충당하기 위한것이다.

그래서 보험료는 자신의 급여에서 10% 이내로 설정하는것이 좋다. 5~10%가 적정한 수준인것 같다. 무리가 되지 않는 범위에서 해지를 하지 않으며 계속 납부를 할수있는 금액이 좋다.

아무리 보장이 좋다고 하더라도 감당할수있는 수준이어야 한다.